美国加密资产的监管环境正在不断发展,《GENIUS Act》等立法为稳定币提供了框架,而参议院正在通过《CLARITY Act》对数字资产进行分类。尽管取得了这些进展,但一个核心问题仍然存在:谁将主导加密货币商业的最后一层? Oobit 首席执行官 Amram Adar 表示,决定因素是基础设施,而不是立法。

自 2025 年 12 月以来 Oobit 在美国推出的数据提供了有关如何在销售点利用该基础设施的早期见解,表明消费者行为发生了显着变化。

美国人越来越多地使用加密货币进行日常购物

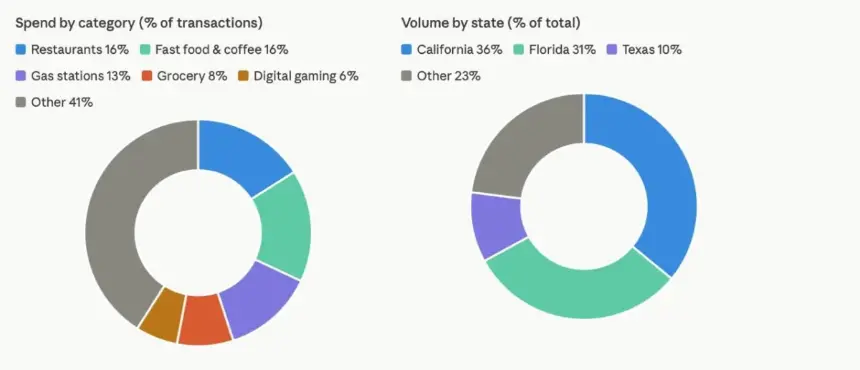

Oobit 的研究结果表明,消费者不再将加密货币视为一种实验性支付方式。餐馆占所有交易的 16%,而快餐和咖啡购买则占另外 16%。

加油站占交易量的 13%,杂货店占 8%,这意味着日常支出类别总共占所有活动的 53%。数字游戏平台成为一种明显的趋势,仅占交易量的 6%,但占总支付量的 28%,表明该类别中每笔交易的支出显着增加。

这种模式在佛罗里达州尤为明显,那里的平均交易价值比加利福尼亚州高 38%,支出更加集中在数字平台上。

稳定币主导支付量

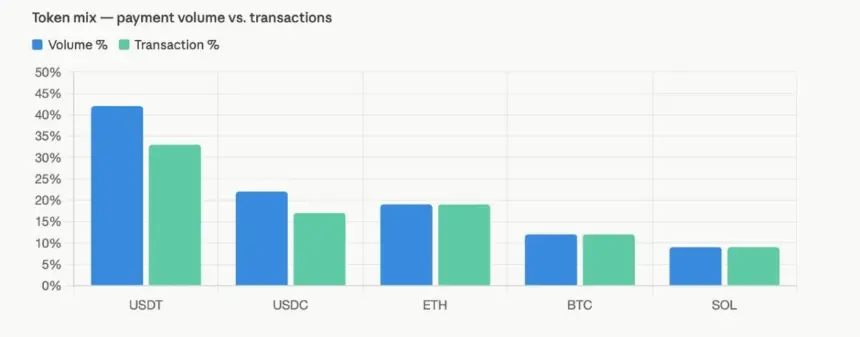

美国的资产组合与早期欧洲的模式不同。在 Oobit 的欧盟报告中,Tether 的 USDT 占加密货币支付的 92%,但美国的活动更加多元化。稳定币仍然是最大的类别,占总支付量的 64%(USDT 42%,USDC 22%)。以太坊、Solana 和比特币合计占剩余的 36%。

按交易数量来看,USDT 占支付的 33%,其次是 USDC (17%)、以太坊 (19%)、Solana (9%) 和比特币 (12%),这表明多种数字资产的使用范围更广泛。

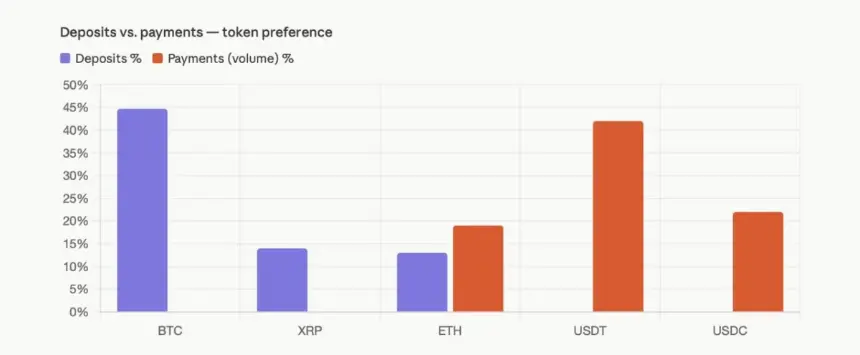

存款活动揭示了不同的趋势:用户主要使用比特币为账户注资(占存款的 44.7%),其次是瑞波币(14%)和以太坊(13%)。这表明许多人继续持有主要加密货币作为价值储存手段,同时依赖稳定币进行日常交易。

这种行为与稳定币市场的增长相一致,行业估计每年支付额约为 3900 亿美元。

主要区域差异和增长

报告强调了州级的重大差异:

- 加利福尼亚州:占支付总额的 36%,支出情况最为多元化。

- 佛罗里达州:贡献了 31% 的交易量,较高的平均交易额集中在数字平台上。

- 德克萨斯州:占总量的 10%,显示出最强劲的日常使用情况,主要集中在食品、燃料和咖啡。

自在美国推出以来,Oobit 的交易量增长了 260%,用户平均每月支出为 804 美元。该公司指出,DePay 钱包活动尚处于早期阶段,XRP 和 Solana 显示出更强的交易完成率。

“将我们的支付渠道扩展到纽约对于 Oobit 来说是一个巨大的里程碑,”首席执行官 Amram Adar 说道。 “立法设置了护栏,但基础设施决定了谁拥有加密货币商务的最后一英里。通过使纽约人能够在结账时使用数字资产进行日常购物,我们证明加密货币不再只是一种投机资产,而是日常生活的实用工具。”

Oobit 观察到,美国的采用是由满足现有消费者需求的基础设施推动的,而欧洲的采用更多地与监管发展联系在一起。拉丁美洲也出现了类似的情况。自推出以来,巴西的活动增长了 202%,用户平均每月支出 400 美元,其中以杂货店为主(占交易量的 35%)。

根据北美、欧洲和拉丁美洲的使用情况,Oobit 得出的结论是,加密货币越来越多地用于日常支出,而不仅仅是用于投资或未来公用事业。