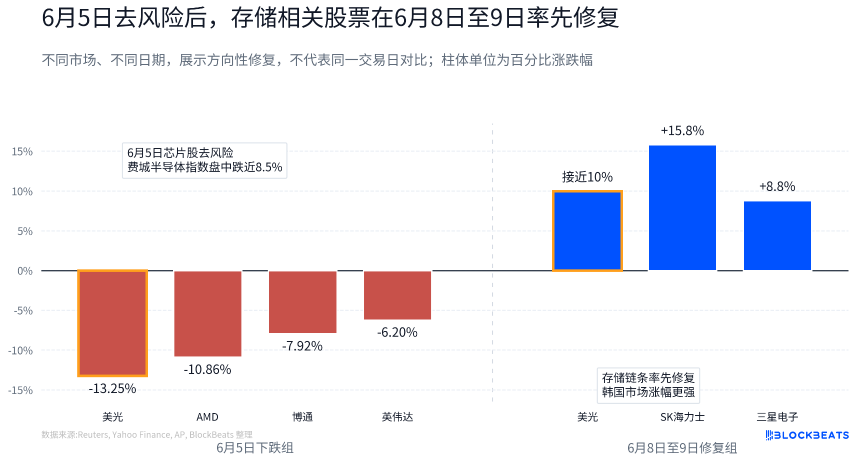

经历6月5日美国芯片股大幅调整、市值一度蒸发超万亿美元后,市场资金并未撤离AI半导体领域,而是在板块内部进行重新筛选。6月8日至9日,美光、SK海力士、三星电子等存储龙头率先反弹,成为资金回流的焦点。这背后反映出市场定价逻辑的转变:从追逐"AI故事"转向更看重盈利能力的即时兑现。

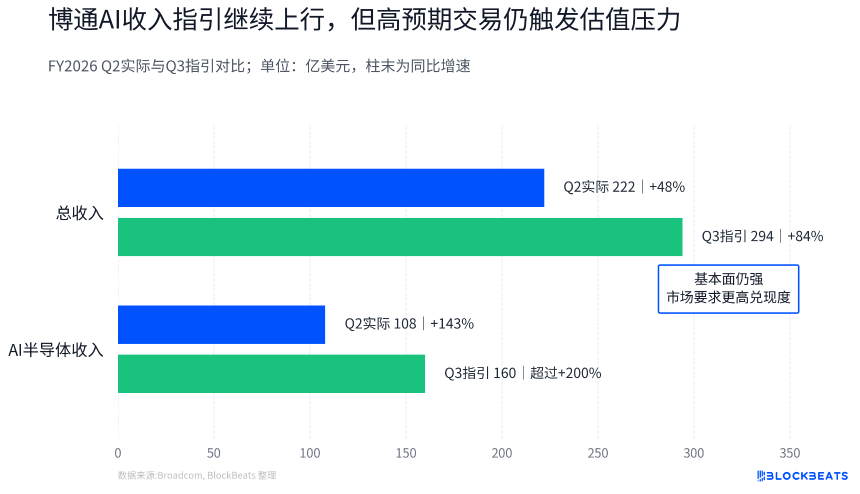

此次调整的触发点之一是博通财报后的预期差。尽管其FY2026 Q2收入同比增长48%,AI半导体收入指引强劲,但市场仍选择卖出,显示出对高估值AI资产的要求已从"有无AI概念"提升至"增长斜率与利润兑现速度"。这标志着AI半导体交易正从PE扩张阶段进入EPS验证阶段。

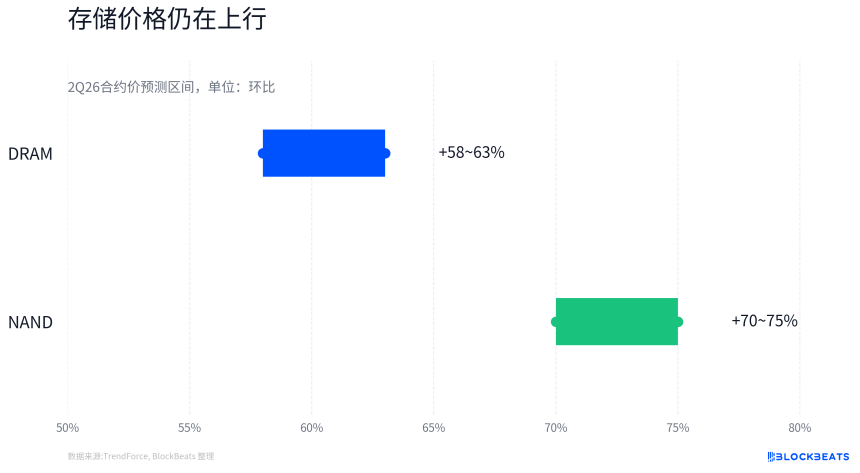

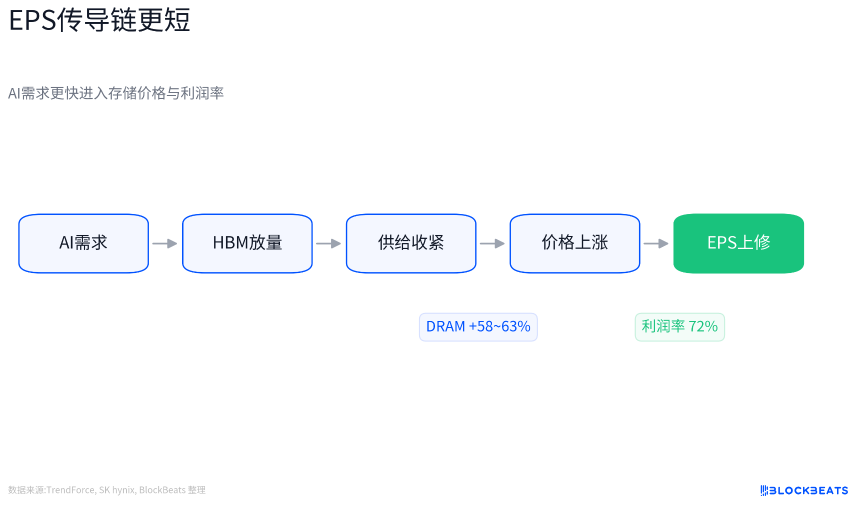

存储板块之所以能率先获得资金青睐,核心在于其EPS传导链更短、更易验证。AI服务器需求直接推动HBM(高带宽内存)、服务器DRAM、eSSD等高端存储产品供需紧张,进而带动全行业合约价上涨。据TrendForce数据,2Q26传统DRAM合约价预计环比上涨58%-63%,NAND Flash合约价预计环比上涨70%-75%。这种价格上涨能快速体现为厂商的收入增长和毛利率改善。

财报数据也支撑这一逻辑。美光FY2026 Q2创下多项财务纪录,数据中心收入大幅增长;SK海力士1Q26营业利润率高达72%,主要受HBM等高附加值产品推动。韩国5月半导体出口同比增长169.4%至约371.6亿美元,芯片占总出口比重首次超过40%,从宏观层面验证了存储景气的强度。

相比之下,GPU、ASIC、光模块等其他AI硬件环节,其增长更依赖于未来产品周期、客户认证节奏和资本开支扩张,盈利兑现路径相对较长。在当前市场更注重验证性的环境下,存储板块凭借价格、订单、利润率等多重数据的同步支撑,成为资金避险与布局的首选。

不过,存储反弹也包含技术性修复因素,且行业本身具有周期性。若未来涨价斜率放缓或供给扩张过快,EPS上修逻辑可能面临挑战。但短期来看,在AI半导体整体经历高预期重估后,存储板块提供了更清晰的基本面锚点。