作者:Gate Ventures

来源:Dune@stablecore

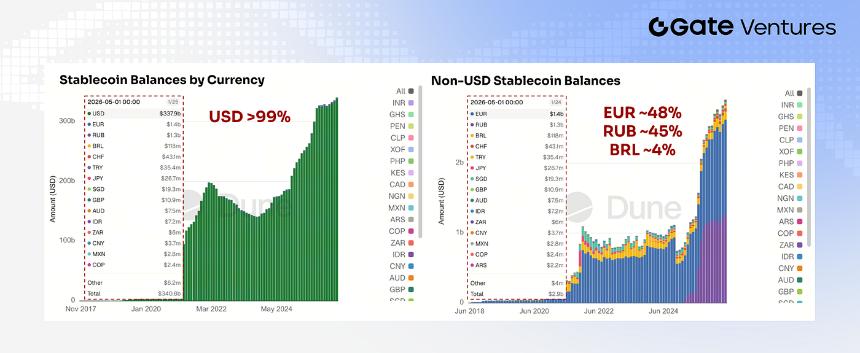

当提及稳定币时,市场通常首先联想到USDT、USDC等美元稳定币。这并不令人意外,因为数据显示,美元稳定币目前仍占据接近99%的市场供应量,长期作为加密市场的主要交易货币、结算单位以及流动性设施基础。

然而,非美元稳定币正在逐步展现出值得关注的发展势头。2023年1月至2026年2月期间,本地货币稳定币总供应量由约7亿美元增长至接近12亿美元,增幅约70%;更值得关注的是,其链上流通规模大致由约6亿美元增长至100亿美元,实现了约16倍的增长。(1)

这一趋势中,币值的定位正在发生结构性变化。其功能正逐步从以美元为核心的加密流动性工具,演变为更广泛的多货币金融设施基础。在这个过程中,非美元稳定币与链上外汇正逐步形成互补关系,并开始重构跨境支付、企业资金管理以及本地货币结算的架构基础。

同时,像Circle StableFX这样的基础设施平台也开始出现,专门用于支持链上外汇兑换,通过RFQ的兑换机制,为不同的稳定币生态之间提供汇兑和流动性路由能力。

非美元稳定币的市场格局:欧元与卢布的差异化路径

目前非美元稳定币市场仍主要集中于欧元和卢布,但两者的增长逻辑不同。

对于欧元稳定币来说,其优势主要来自MiCA带来的监管确定性,以及欧元本身作为全球主要国际货币的地位。清晰的合规框架降低了机构门槛,使欧元稳定币更容易进入支付、DeFi、资金管理以及链上外汇等场景,并逐步演变为链上欧元金融基础设施。

相比之下,卢布稳定币的需求更多来自跨境支付以及地缘政治因素。尤其在俄乌冲突后,俄罗斯金融体系面临SWIFT网络准入、美元结算渠道收缩以及跨境支付效率下降等问题,传统国际流动受到明显干扰。在此背景下,卢布稳定币的价值更多地体现在为区域贸易和特定的支付场景提供更灵活的链上结算方式,而不是主要服务于 DeFi 或链上收益场景。

来源:X

另一方面,我们也看到越来越多的国家正在推进本国货币稳定币的发展,例如日本和韩国都在积极探索相关框架。这一轮的发展很大程度上受到监管驱动:各国都希望在明确发行、赎回和合规要求的基础上,将本国货币引入链上金融体系。(2)(3)

随着更多主权货币被代币化并进入链上流通,一个早期的链上外汇市场雏形正在形成。未来,不同本地稳定币之间将不再仅仅通过美元稳定币中转,而是有机会通过链上流动性、做市商和原子化结算机制实现直接转换,从而逐步构建一个多货币、实时的链上外汇结算网络。

为什么需要非美元稳定币?

如果USDT/USDC已经占据接近99%的市场,为何还需要本地货币稳定币?非美元稳定币的出现并不是为了直接挑战美元稳定币的流动性地位,而是为了补足美元稳定币在本地货币结算、跨境支付和企业资金管理中的结构性短缺。

美元稳定币解决的是全球加密市场的流动性问题,但在真实商业场景中,企业、商户和个人最终仍需要以本国货币收款、付款、记账和结算。因此,当资金流涉及不同国家、不同货币和不同银行时,仅依赖美元稳定币仍无法完全消除外汇兑换、出入金、预付款和本地一致性等问题。

本国货币稳定币的价值在于将本国货币直接引入链上,使企业和用户在保留本币敞口的同时,获得实时和便捷的跨境流动性优势。

案例研究:EURC、BRLA与XSGD的不同发展路径

非美元稳定币并非沿着同一条路径发展,而是由各地的监管环境、支付痛点和本地金融基础设施共同决定。EURC、BRLA与XSGD作为不同发展路径的稳定币,分别代表了不同的典型模式:监管驱动的链上欧元基础设施、真实支付驱动的企业结算工具,以及区域支付网络背后的隐形结算层。

欧元区:EURC与监管驱动的链上欧元金融设施

欧元区EURC的发展主要受益于欧洲监管框架的逐步明朗。MiCA为稳定币发行、储备管理、赎回机制和合规要求提供了明确的规则,降低了金融机构、支付公司和DeFi协议采用欧元稳定币的顾虑。

同时,欧元本身就是全球主要国际货币之一,在贸易、债券和外汇储备中具备广泛使用基础。因此,当欧元被引入链上后,它天然具备成为链上欧元结算资产的条件。

在支付方面,EURC已与Visa等传统支付网络形成连接。通过Visa Direct等实时支付和清算基础设施,EURC可以被用于更快的跨境支付、企业结算和多币种资金调度,使链上欧元能够进入现有支付网络,而不是仅仅停留在加密场景。

来源:Morpho

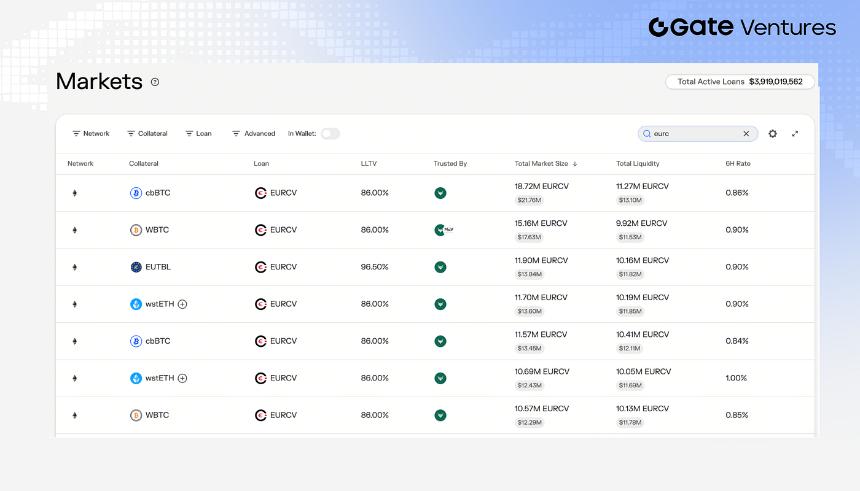

在DeFi层面,EURC也开始进入Aave和Morpho等主流借贷市场。在Aave上,EURC可以作为借贷资产或抵押品,为用户提供欧元计价的链上借贷场景;在Morpho上,EURC则通过由专业机构管理的Vault聚合流动性并优化利率,使得机构和高级用户可以更高效地配置欧元资金。

来源:Dune Analytics

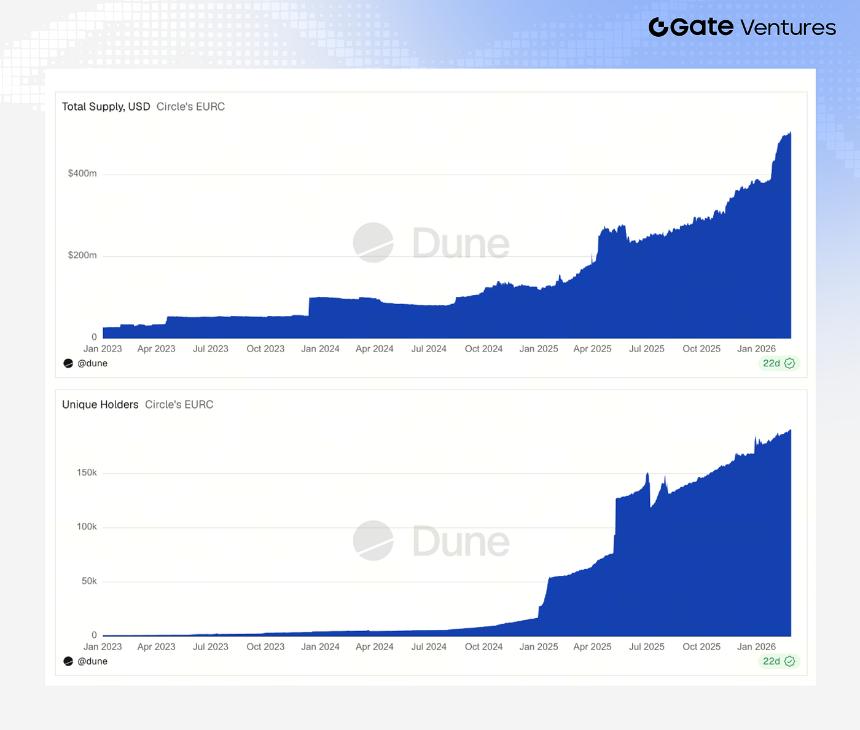

因此,相较于大多数仍停留在支付或区域结算场景的非美元稳定币,EURC更接近USDC的发展路径:它不仅是支付资产,也正在进入支付网络、借贷市场、资金管理和链上FX场景,逐步演变为链上欧元金融设施。多场景需求与更广泛的基础设施整合,也推动EURC自发行以来持续实现稳定增长,总供应量目前已超过5亿美元。

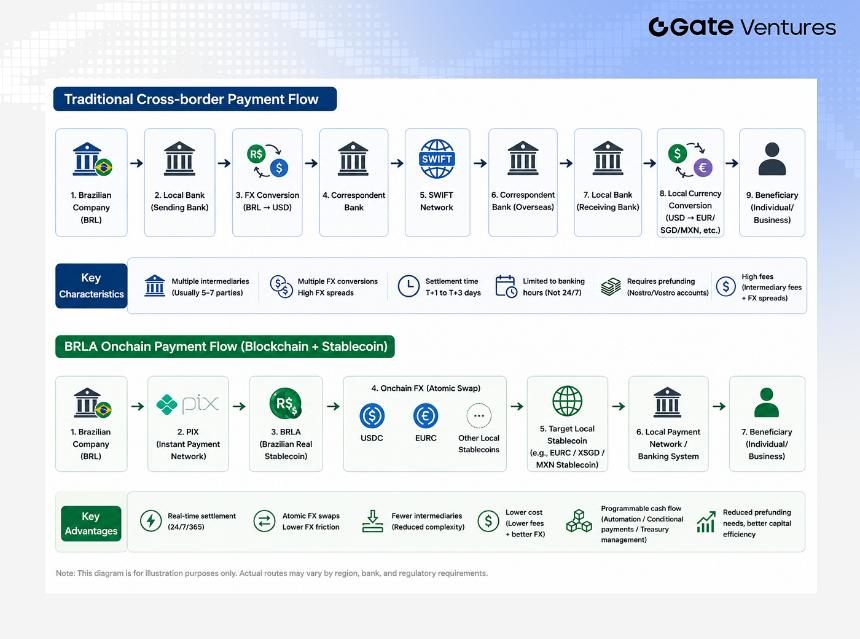

巴西:BRLA与真实支付驱动的跨境结算

BRLA的逻辑则明显不同。巴西和拉美地区长期存在跨境支付成本高、外汇点差大、本地货币波动以及银行结算效率低等问题。

虽然巴西本地已经拥有高度成熟的即时支付网络PIX,但PIX主要解决巴西境内账户之间的实时转账问题。当资金需要离开巴西、进入其他货币体系,或用于跨境供应商付款、海外工资发放和区域资产调度时,企业仍然需要依赖银行、外汇兑换、代理行和传统跨境网络,原有的跨境支付痛点并没有被完全消除。

BRLA的价值正在于此:它不是替代PIX,而是将PIX等本地支付网络连接到链上结算系统。通过BRLA,BRL资金可以从本地银行体系进入链上,再与USDC、EURC或其他本地稳定币进行兑换和结算,从而支持更高效的跨境商业资金流。

来源:Dune

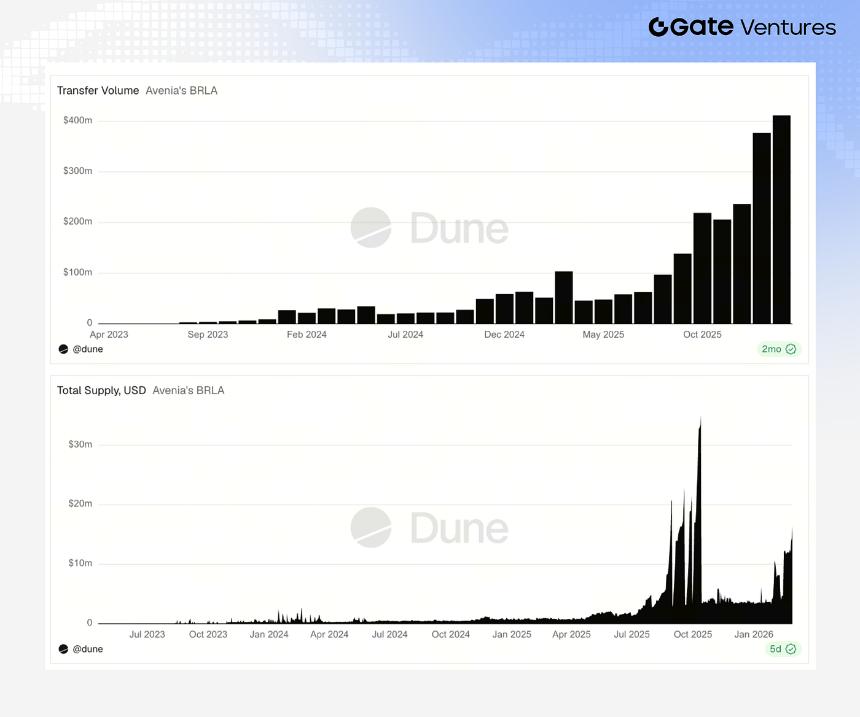

因此,BRLA的核心价值并非为DeFi提供流动性,而是将巴西本地高效支付延伸至跨境和链上金融场景。随着实际支付和企业资金流需求增加,BRLA的链上流通量持续攀升,并于2026年2月突破4亿美元。

来源:Dune

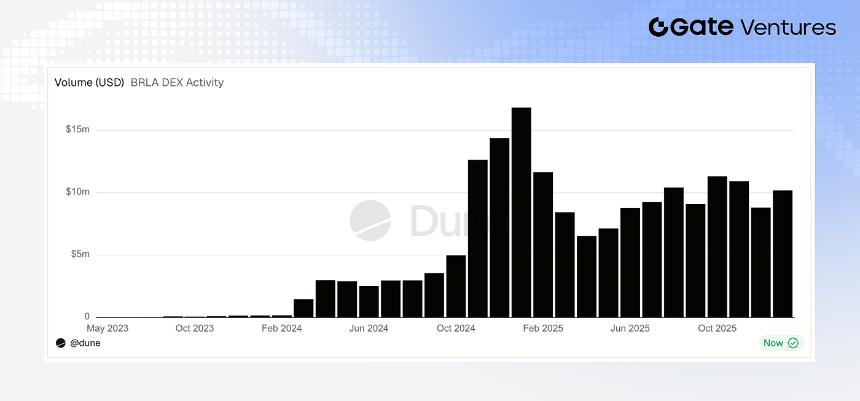

除支付外,BRLA也逐渐成为链上外汇与流动性管理的重要组成部分。其在DEX上月均交易量约为1000万美元,较2024年初增长超过10倍。BRLA的支付场景也得到了Circle外汇汇率基础设施的支持,包括StableFX和新兴的Arc生态。作为Arc公测网络激活的稳定币之一,BRLA可支持原子化货币兑换、跨境支付及7×24小时资产再平衡,从而减少国际结算体系中的时间延迟和对接摩擦。

新加坡:XSGD作为后台隐形结算层

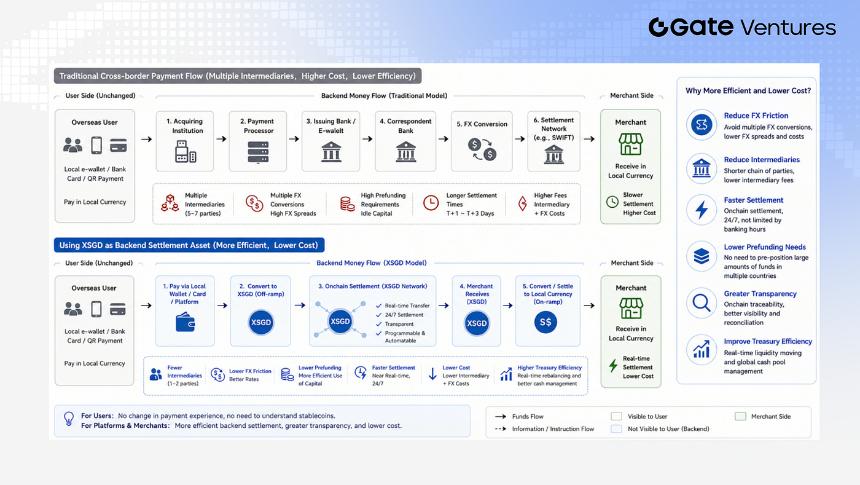

对于XSGD而言,其稳定币充当了用户无感知的后台结算层,将分散、多系统的跨境支付流程压缩成统一的链上资金层,从而提升效率并降低成本。

跨境支付中,即使用户使用熟悉的钱包或银行卡付款,后台资金流仍往往需要经过收单机构、发卡行、支付处理商、代理银行以及外汇兑换商等多个环节。跨境资金通常涉及多项货币兑换、预存资金安排以及不同国家银行网络之间的协调,因此很容易产生高昂的外汇点差、中间费用以及时间延迟。

而当XSGD作为后台结算资产时,用户前置体验可以保持不变,但后台资金流可以通过稳定币网络直接完成转移与结算。例如,海外用户通过本地钱包付款后,支付平台可在后台将资金映射至XSGD,再通过链上网络完成初始化和资金路由,最终由商户收到新加坡元资金。整个过程减少了传统代理行链条中的层级和重复换汇步骤。

在Grab与蚂蚁国际的合作场景中,入境旅客可以继续使用自己熟悉的本地钱包和货币在GrabPay商户付款,而商户端则可以以新加坡元完成结算,避免直接承担外汇风险。这里XSGD扮演的是后台结算资产,而不是面向用户展示的前端支付产品。

在巧克力金融与Visa的卡支付场景中,用户仍然以普通银行卡或消费卡的方式付款,但后期可通过XSGD完成稳定币结算,使用户能够在更广泛的Visa商户网络中使用新加坡元稳定币流动性。对用户而言,体验接近传统支付;对平台和商户而言,结算效率和资金确定性得到提升。

来源:Dune

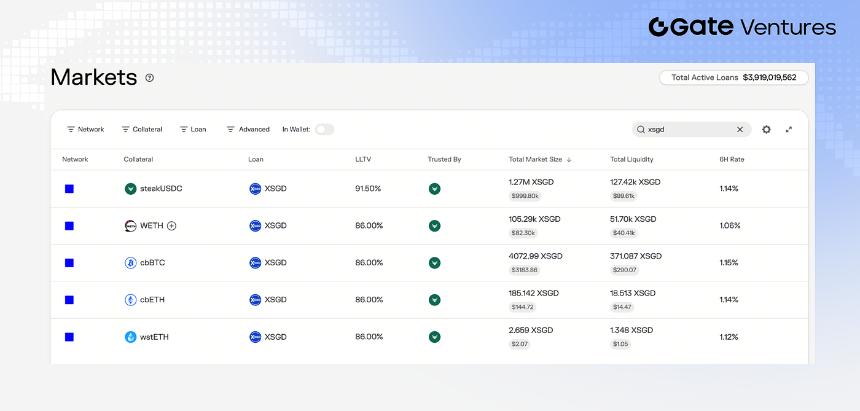

从流动性角度看,XSGD已开始支持7×24小时链上外汇,可通过与主要美元稳定币配对,包括StraitsX的XUSD,实现新加坡元与美元稳定币之间的即时兑换。Coinbase上线进一步扩大了XSGD的合规机构级分发渠道,也增强了XSGD/USDC在Base上的流动性和结算能力,推动其月均交易量超过1亿美元。

来源:Morpho

在DEX端,XSGD交易对月均交易量稳定在2000万至4000万美元。同时,其DeFi整合不断扩展,例如由Steakhouse策略管理的Morpho Vault接入,使用户能够在不转换为美元的情况下,获得SGD计价的收益和抵押品策略。

链上外汇:基础设施的挑战与演进

利用稳定币做跨境支付,本质上是在进行链上外汇。目前Circle StableFX这类基础设施正在尝试搭建机构级链上外汇场所,但市场尚未成熟,主要有两点原因:

第一,很多国家的稳定币监管框架仍没有明确。比如韩国一直通过银行联盟沙盒探索韩元稳定币;加拿大也是在QCAD推出五年多后,才开始探索不依赖证券化的监管路径。不过,监管正在明显推进,尤其是在美国GENIUS法案以及香港稳定币条例落地后,全球稳定币监管确定性正在提升。(4)(5)

其次,非美元稳定币发行方通常需要从零搭建基础设施,包括本地银行合作、储备管理、铸造/赎回通道和合规。不同国家的银行和监管环境流程差异很大,因此涉及的挑战也很大。

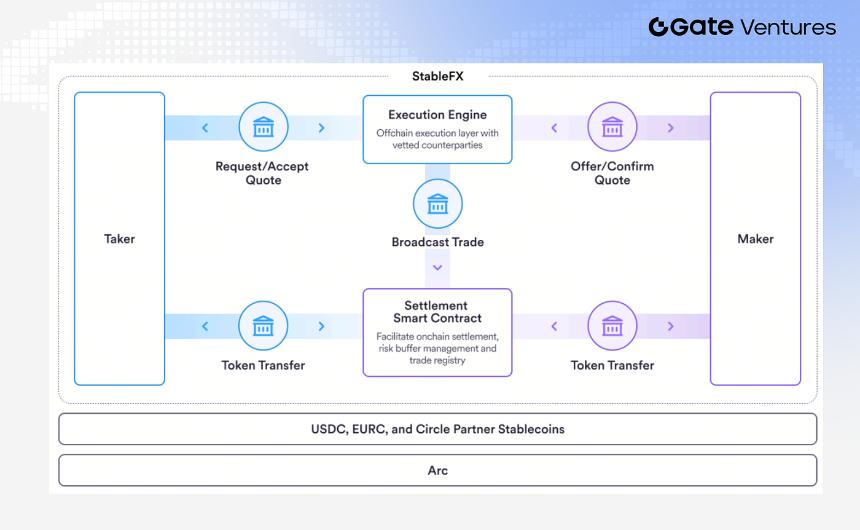

链上外汇真正缺少的是一套完整的机构级基础设施。Circle最新推出的StableFX,本质上是在构建链上版本的外汇网络。其核心思路是:把传统外汇市场的流动性、报价和结算机制搬上链。

来源:StableFX 简报

首先,在流动性层,StableFX并没有采用传统的AMM模式,而是采用RFQ机制。用户提交兑换需求后,由机构做市商即时返回报价。这意味着流动性不再依赖链上池子的规模,而可以直接接入OTC、银行、大宗经纪商等传统外汇流动性来源。对于BRL、SGD、EUR等非美元货币对,这种模式尤其重要,因为链上流动性通常难以支撑大规模交易。(6)

其次,StableFX尝试解决跨境支付最大痛点之一:结算风险。传统跨境外汇交易普遍存在一方先付款、承担对手方风险的问题。StableFX引入链上PvP机制,通过智能合约托管资金,只有双方都交付时才执行结算,否则自动撤销交易。它试图把传统CLS(持续联系结算)的逻辑搬上链。

另外,Circle还推出合作伙伴稳定币机制,希望把本地稳定币发行体系纳入统一框架。接入方需要满足本地监管许可、1:1储备资产、自动铸造/赎回、银行连接以及定期审计与合规要求。未来若HKD、BRL、SGD等本地稳定币接入,可以逐步建立更多外汇交易走廊。

流动性挑战与合成外汇的潜力

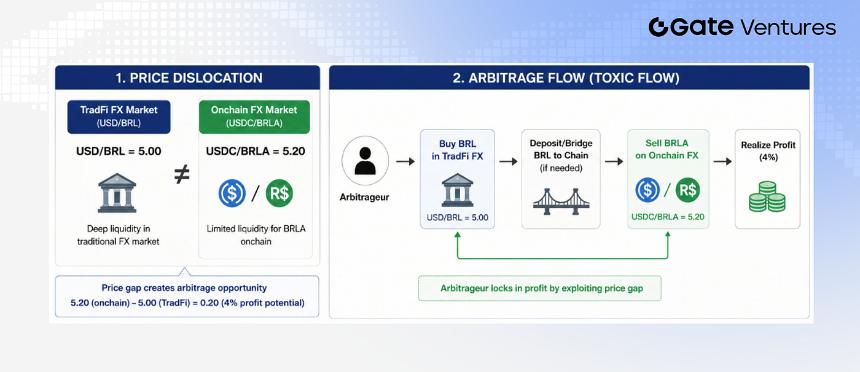

链上外汇一旦与传统外汇市场存在价格偏差,就可能吸引套利资金,形成单边套利流;如果做市商无法及时对冲,可能会扩大点差、降低报价规模,甚至暂停报价。

例如,假设传统外汇市场:USD/BRL = 5.00,但链上由于BRLA流动性不足:USDC/BRLA = 5.20。套利者可以在传统市场买入BRL,在链上卖出BRLA,赚取价差。如果做市商对冲速度不够快,或者BRLA库存不足,就会持续被套利资金收割。结果是做市商可能扩大点差、降低报价规模、减少流动性供给。最终市场可能出现价格过度扩大、深度下降,甚至在波动时期出现“有报价但无法成交”的情况。

因此,链上外汇的核心难点不仅仅是“有没有流动性”,而是如何持续把传统金融的流动性、风险管理和链上结算有效连接起来。这里也引出了一个关键问题:如果链上流动性不足,为什么不能直接即时增发稳定币?

理论上可以,但现实中铸造并不是一个纯粹的链上动作。以EURC为例,新增发行通常仍需要机构完成KYC、通过Circle铸造账户提交资金,并将法币欧元打入发行方账户。只有在资金转移完成后,发行方才会在链上铸造对应数量的EURC。所以做市商不能简单地在交易发生的一瞬间“凭空补货”。他们更常见的做法是提前持有库存头寸、通过传统外汇市场即时对冲风险,再在后续通过银行和发行方渠道补充稳定币库存。

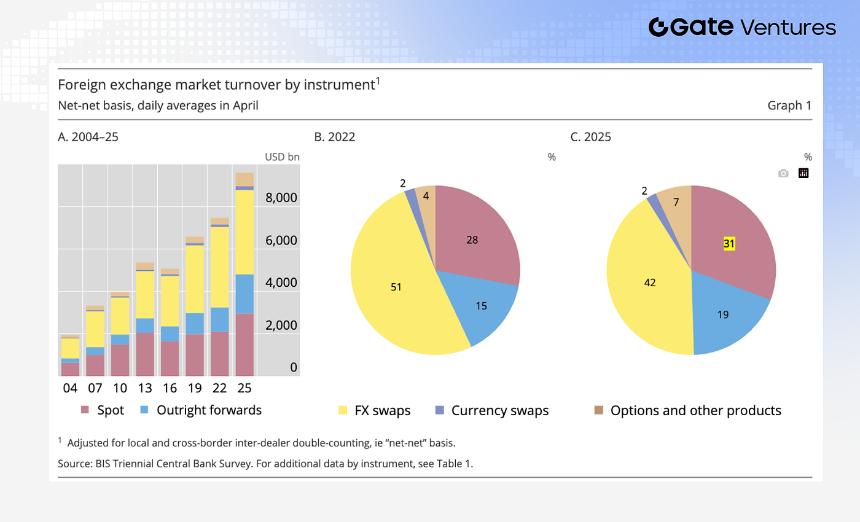

来源:国际清算银行

未来链上外汇必然依赖现货本地稳定币。根据BIS数据,外汇市场约31%的交易来自现货,约69%来自外汇掉期、远期、期权等衍生品工具。这意味着现代外汇市场更多的是在转移汇率风险,而不一定依赖真实的跨货币交割。(7)

这意味着链上外汇除了USDC ↔ EURC / BRLA这类现货FX路径外,也有可能发展出合成FX模式:用户底层继续持有USDC / USDT,通过NDF(无本金交割远期)获得EUR、BRL、CHF、SGD等本币敞口,账户余额以本币计价,但底层仍以美元稳定币结算。这种模式的优点在于保留 USDT / USDC 的深度流动性,不需要为每种币种稳定币重新建立现货流动性,也降低了对本地银行、储备资产和铸币/赎回的基础设施依赖。因此,链上外汇的未来可能同时存在两条路径:一条是面向真实支付和本地结算的现货外汇,另一条是面向多币种账户、财资管理和风险对冲的合成外汇。

展望:链上外汇与全球支付基础设施的未来

稳定币作为支付和价值转移工具的增长趋势已经越来越明显。要真正走向规模化,本土货币稳定币与链上外汇很可能是本质的一环。

这个趋势已经开始在拉美出现。越来越多的加密新银行正在将本地货币、稳定币和本地支付网络打通。例如在巴西和阿根廷市场,已经出现USDC ↔ BRLA / USDC ↔ PEZO此类本地货币转换场景,并扩展接入本地支付系统:BRLA → PIX → 巴西银行账户。对用户而言,体验为:美元稳定币→本币→本地支付;但本质上是:链上外汇 → 本地稳定币 → 本地支付网络。

如果监管持续完善、做市商流动性成熟,且Circle StableFX等基础设施接入更多本地货币,链上外汇的长期机会将不止于服务加密货币交易,而是成为全球跨境支付基础设施的一部分。